AW | 2017 03 23 12:12 | AIRLINES MARKET

Con un número récord de pasajeros que toman el cielo en 2016, el tiempo de funcionamiento se está convirtiendo en más importante que nunca. La industria aérea de Estados Unidos está volando alto en más de una forma

Según el Departamento de Transporte de Estados Unidos (DOT), la industria de la aviación registró un hito nunca antes visto en 2016: Cruzó la marca de 800 millones de pasajeros. Para ser más exactos, las aerolíneas estadounidenses llevaron un récord de 823 millones de pasajeros el año pasado, de los cuales 719 millones correspondían a vuelos nacionales, y el resto a pasajeros internacionales. Eso representa un aumento del 3,1% frente a los 798 millones de dólares en 2015, y representa un aumento de aproximadamente un 17% con respecto a los 704 millones de pasajeros transportados en 2009.

Además de transportar más pasajeros que nunca, las aerolíneas también manejaron menos bolsas que nunca (2,7 por cada 1.000 pasajeros), golpearon menos pasajeros que el récord anterior mínimo (0,62 por 10.000 pasajeros) y cancelaron un 1,17% de vuelos nacionales.

Sin embargo, estas mejoras podrían ser inútiles si las aerolíneas no son capaces de llegar a sus destinos a tiempo. Mientras que la lealtad del cliente importa en cierta medida en muchas industrias y sectores, las aerolíneas en particular están contando con una experiencia agradable del cliente (que incluye una llegada a tiempo) para impulsar el negocio de repetición. Con el 2017 buscando como si pudiera ser otro año récord para los viajes aéreos, las llegadas a tiempo nunca han sido nunca más importantes.

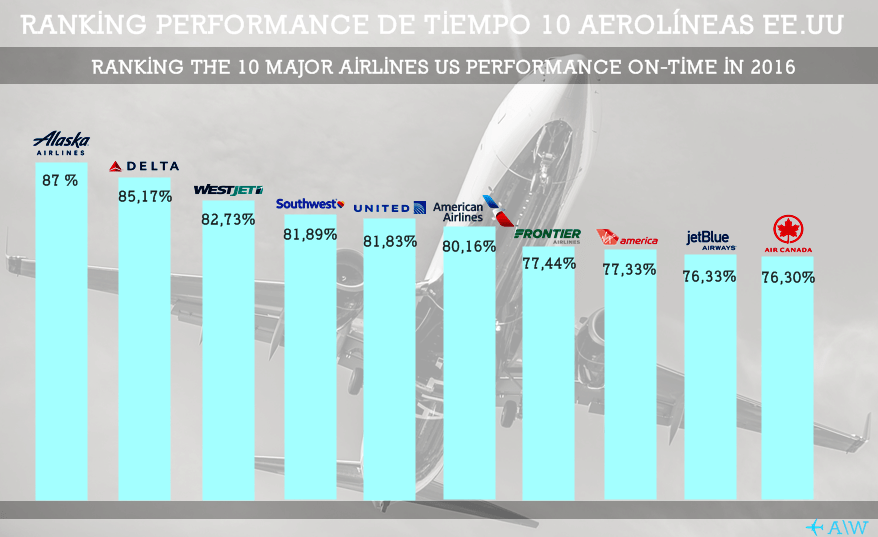

Entonces, ¿qué aerolíneas son las mejores en conseguir a sus pasajeros a sus destinos a tiempo? Para responder a eso, nos dirigiremos a FlightStats, que ha examinado el desempeño a tiempo para las aerolíneas en cada uno de los últimos ocho años. Los datos de FlightStats, que consideran que una llegada dentro de los 15 minutos de la hora de llegada programada para ser «a tiempo», nos ha permitido una mirada en profundidad a donde están las 10 principales aerolíneas norteamericanas de primera a peor.

1. Alaska Air: 87% de llegada a tiempo

Liderando el camino en el tiempo de rendimiento en 2016 fue Alaska Air Group (NYSE: ALK), y por un margen cómodo en eso. Puede ser una sorpresa para algunos, pero este es el séptimo año consecutivo que Alaska ha sido el mejor perro en términos de rendimiento a tiempo. El presidente y director general de operaciones Ben Minicucci, después de que Alaska ganó su sexto premio consecutivo de FlightStats el año pasado, señaló a los empleados de su empresa y su firmeza en poner las necesidades de los clientes en primer lugar como las razones de su éxito.

Una punta del casquillo también puede ser merecida para el aeropuerto internacional de Seattle-Tacoma, que sirve como eje más grande del aire de Alaska. SeaTac, como es más conocido, se ubicó en el sexto lugar en el desempeño a tiempo entre los principales aeropuertos que atienden a más de 20 millones de pasajeros que salen anualmente.

2. Delta Air Lines: 85.17% de llegada a tiempo

Alaska Airlines puede haber tomado el primer puesto, pero Delta Air Lines (NYSE: DAL) merece su propia corona teniendo en cuenta que cuenta con más de cinco veces más asientos que Alaska (220,5 millones frente a 42,03 millones) y fue capaz de entregar un De rendimiento superior a 85%.

El enfoque de Delta últimamente, aparte de dar a Alaska una carrera por su dinero mediante la expansión en Seattle, ha estado en la reducción de las cancelaciones de vuelos domésticos, que parece haber tenido un impacto positivo en el rendimiento también. Delta informó en enero que pasó 241 días en 2016 sin cancelar un vuelo principal en cualquier parte del mundo, lo que superó su propio récord de la industria en unos 80 días. La fiabilidad de Delta podría convertirse en un activo importante que atrae a los negocios repetidos.

3. WestJet: 82.73% de llegada a tiempo

Aunque es la tercera más pequeña de las 10 principales aerolíneas clasificadas por vuelos en 2016, WestJet de Canadá (NASDAQOTH: WJAFF) deslumbró con un desempeño puntual que se aproximaba al 83%. Además, con base en los datos de FlightStats, WestJet tuvo el retraso promedio de llegada más bajo entre las 10 principales aerolíneas norteamericanas – 46,4 minutos.

También hay razones para creer que WestJet podría mejorar su desempeño a tiempo en los próximos años. Aunque se centra principalmente en los vuelos nacionales canadienses, WestJet se ha enfrentado a desafíos incorporando nuevos aviones en nuevas rutas. Estos «dolores de dentición», como el CEO Gregg Saretsky se refirió a ellos el verano pasado, son similares a lo que experimentó cuando lanzó su marca WestJet Encore. Dado el tiempo, la fiabilidad internacional de WestJet a tiempo podría prosperar.

Un avión de Southwest Airlines rodando en la pista.

4. Southwest Airlines: 81.89% de llegada a tiempo

No hace mucho tiempo que Southwest Airlines (NYSE: LUV), hogar de las bolsas de vuelo libre, estaba muerta por última vez en el desempeño puntual. En 2013, Southwest pensó que sería una buena idea expandir significativamente sus horarios en las rutas existentes, lo que aplastó el rendimiento a tiempo. Unos años más tarde, y tras una prudente poda de sus horarios, Southwest está de vuelta en el medio del pelotón con una llegada a tiempo de casi el 82%.

Al igual que muchos de los mayores nacionales, Southwest está siendo considerablemente más cauteloso con sus planes de expansión en 2017. Los precios del petróleo crudo, y por lo tanto los precios del combustible para aviones, son mucho más altos que el año pasado, y Southwest quiere evitar una repetición de 2013, posible.

United Airlines avión en vuelo.

5. United Airlines: 81.83% de llegada a tiempo

A pesar de aterrizar en el medio del paquete en términos de puntualidad de rendimiento, United Airlines, que es parte de United Continental Holdings (NYSE: UAL), ha hecho avances significativos en la mejora de su fiabilidad. Sólo en septiembre pasado, la aerolínea informó que sus resultados a tiempo para la temporada de viajes de verano fueron los mejores de su historia, especialmente durante el período de viaje del 4 de julio.

Un comunicado de prensa de United Airlines señaló una serie de iniciativas recientes que están dando sus frutos. Estos incluyen ajustes de programación, un movimiento para equipar a más empleados con tecnologías móviles para servir mejor a los clientes y mejorar el trabajo en equipo de los empleados. United espera agregar 300 millones de dólares en valor para 2018, según el comunicado, al operar una aerolínea más confiable.

6. American Airlines: 80.16% de llegada a tiempo

Un ranking de sexto lugar y una tasa de llegada a tiempo mejor que el 80% parece algo así como una bendición para American Airlines Group (NASDAQ: AAL), que ha enfrentado escasez de luchas en la memoria reciente.

Según la compañía de datos de la industria de viajes Skift, American tiene tres grandes problemas que están obstaculizando su fiabilidad. En primer lugar, sigue enfrentándose a los problemas de post-fusión vinculados a US Airways. La fusión de los sistemas informáticos de ambas aerolíneas está teniendo un tiempo excepcionalmente largo, y como las tripulaciones de vuelo sólo pueden volar aviones con sistemas que pertenecían a su línea aérea antes de la fusión, se ha llevado a asignaciones ineficientes de la tripulación.

American también está tratando de expandirse rápidamente en el Aeropuerto Internacional de Los Ángeles, pero la aerolínea simplemente no tiene suficientes puertas para acomodar una mejora en la capacidad. Esto ha creado algunos contratiempos claros en su desempeño puntual. Por último, el clima en sus centros también ha sido un factor que afecta la puntualidad de la aerolínea.

7. Frontier Airlines: 77.44% de llegada a tiempo

La aerolínea de bajo coste Frontier, que ofreció el segundo vuelo (99,302) de las 10 principales aerolíneas norteamericanas en 2016, llegó a la parte inferior con una tasa de llegadas a tiempo de 77,44%.

Hasta el verano pasado, Frontier había entregado numerosos meses de 80% más de tasas de llegada a tiempo, lo que es bastante impresionante para una aerolínea cuyo principal gancho es su precio de billetes ultrabajo. El portavoz de la empresa, Jim Faulkner, dijo al Denver Post que su tarifa de llegada a tiempo, estaba ocupando puestos de trabajo en Swissport, el contratista de servicios de rampa de la compañía en el Aeropuerto Internacional de Denver (DIA), su principal centro. Frontier contrató a Simplicity USA en mayo de 2016 para administrar el servicio al cliente, el trabajo en rampa y el manejo de equipaje en DIA, por lo que espera poner su reciente inmersión en el desempeño puntual en el retrovisor.

8. Virgen América: 77.33% de llegada a tiempo

Virgin America, que fue adquirida por Alaska Airlines en diciembre por 2.600 millones de dólares, sorprendentemente llegó en octavo lugar en el tiempo de rendimiento en 2016.

¿Por qué es sorprendente? Según el informe anual de calificación de la calidad de la aerolínea publicado en 2016 por la Universidad Estatal de Wichita y la Universidad Aeronáutica Embry-Riddle, basado en las calificaciones del Departamento de Transporte de los Estados Unidos (DOT), Virgin America se clasificó como la primera aerolínea por cuarto año consecutivo. La llegada a tiempo es uno de los muchos factores examinados por las puntuaciones del DOT. Aunque la integración de la aerolínea con Alaska podría obstaculizar temporalmente las tasas de rendimiento a tiempo de este último, Virgin America se ha destacado históricamente por su fiabilidad, lo cual debería ser algo bueno para Alaska Air.

9. JetBlue Airways: 76.33% de llegada a tiempo

Otra sorpresa es JetBlue Airways (NASDAQ: JBLU), que se encuentra a sólo 0,03 puntos porcentuales de distancia de ser el más bajo de las 10 principales aerolíneas listadas por FlightStats en términos de tasa de llegada a tiempo.

JetBlue ha sido recientemente y consistentemente insatisfactoria en términos de puntualidad en relación con sus pares más grandes. Parte de la culpa podría ir a su eje principal, John F. Kennedy Aeropuerto Internacional (JFK), que está entre los más ocupados en los Estados Unidos. Un análisis de este verano pasado de la Oficina de Estadísticas de Transporte de los 29 mejores aeropuertos de Estados Unidos enumeró JFK como el cuarto peor cuando se trata de retrasos.

De nuevo, JetBlue está haciendo algo bien. Está en la cima del estudio de satisfacción de la aerolínea norteamericana de 2016 de J.D. Power durante 12 años consecutivos, lo que significa que otros factores, como sus servicios a bordo y menores tarifas de equipaje con respecto a sus pares, están claramente desempeñando un papel en mantener satisfechos a sus clientes.

10. Air Canada: 76.30% de llegada a tiempo

La incorporación de la furgoneta entre los mayores de América del Norte con una puntualidad del 76,30% en 2016 es Air Canada (NASDAQOTH: ACDVF).

La culpa de la baja clasificación de Air Canada puede estar en sus centros principales. Según los datos proporcionados por FlightStats, la tarifa de salida a tiempo de 81% de Air Canada era mejor que la de JetBlue, Virgin America, Frontier y Southwest, pero la aerolínea pierde casi 5 puntos porcentuales cuando se trata de llegadas a tiempo. Esto podría implicar una creciente congestión en sus rutas de servicio, señalando que puede ser necesario aumentar la capacidad o agregar más rutas para atenuar este problema.

Si bien no hay garantía, el retraso en el desempeño de Air Canada podría resultar en pérdida de clientes si no mejora.

Ranking the 10 major airlines US performance on-time in 2016

With a record number of passengers taking to the skies in 2016, on-time performance is becoming more important than ever. The U.S. airline industry is flying high in more ways than one

According to the U.S. Department of Transportation (DOT), the airline industry hit a never-before-seen milestone in 2016: It crossed the 800-million-passenger mark. To be more precise, U.S. airlines carried a record 823 million passengers last year, 719 million of which were on domestic flights, with the remainder made up of international passengers. That’s up 3.1% from the 798 million carried in 2015, and marks a roughly 17% increase from the 704 million passengers carried in 2009.

On top of transporting more passengers than ever, airlines also mishandled fewer bags than ever (2.7 bags per 1,000 passengers), bumped fewer passengers than the previous record low (0.62 per 10,000 passengers), and cancelled a record-low 1.17% of domestic flights.

Yet these improvements could all be for naught if airlines aren’t able to get their passengers to their destinations on time. While customer loyalty matters to some degree across many industries and sectors, airlines in particular are counting on a pleasant customer experience (which includes an on-time arrival) to drive repeat business. With 2017 looking as if it could be another record year for air travel, on-time arrivals have arguably never been more important.

So, which airlines are the best at getting their passengers to their destinations on time? To answer that we’ll turn to FlightStats, which has examined the on-time performance for airlines in each of the past eight years. FlightStats’ data, which considers an arrival within 15 minutes of the scheduled arrival time to be «on time,» has allowed us an in-depth look at where the top 10 major North American airlines rank, from first to worst.

1. Alaska Air: 87% on-time arrival

Leading the way in on-time performance in 2016 was Alaska Air Group (NYSE:ALK), and by a comfortable margin at that. It may come as a surprise to some, but this is the seventh consecutive year that Alaska has been the top dog in terms of on-time performance. President and Chief Operating Officer Ben Minicucci, after Alaska won its sixth consecutive award from FlightStats last year, pointed to his company’s employees and its steadfastness in putting the needs of customers first as the reasons behind its success.

A tip of the cap may also be deserved for Seattle-Tacoma International Airport, which serves as Alaska Air’s largest hub. In a separate on-time performance report from air travel analytics company OAG, SeaTac, as it’s better known, ranked sixth in on-time performance among the major airports serving more than 20 million departing passengers annually.

2. Delta Air Lines: 85.17% on-time arrival

Alaska Airlines may have taken the top spot, but Delta Air Lines (NYSE:DAL) deserves its own crown considering that it boasts more than five times as many seats as Alaska (220.5 million versus 42.03 million) and it was able to deliver an on-time performance of more than 85%.

Delta’s focus lately, other than giving Alaska a run for its money by expanding in Seattle, has been on reducing domestic flight cancellations, which appears to have had a positive impact on performance as well. Delta reported in January that it went 241 days in 2016 without cancelling a mainline flight anywhere in the world, which beat its own industry record by a whopping 80 days. Delta’s reliability could become an important asset that draws in repeat business.

3. WestJet: 82.73% on-time arrival

Though it’s the third smallest of the 10 major airlines ranked by flights in 2016, Canada’s WestJet (NASDAQOTH:WJAFF) dazzled with an on-time performance that neared 83%. What’s more, based on FlightStats’ data, WestJet had the lowest average arrival delay among the 10 major North American airlines — 46.4 minutes.

There’s also reason to believe that WestJet could improve its on-time performance in the years to come. Though it’s primarily focused on domestic Canadian flights, WestJet has faced challenges incorporating new planes on new routes. These «teething pains,» as CEO Gregg Saretsky referred to them last summer, are similar to what it experienced when it launched its WestJet Encore brand. Given time, WestJet’s international on-time reliability could thrive.

4. Southwest Airlines: 81.89% on-time arrival

It wasn’t that long ago that Southwest Airlines (NYSE:LUV), home of the free-flying bags, was dead last in on-time performance. In 2013, Southwest thought it would be a good idea to significantly expand its schedules on existing routes, which crushed on-time performance. A few years later, and after some prudent pruning of its schedules, Southwest is back in the middle of the pack with an on-time arrival of nearly 82%.

Like many of the domestic majors, Southwest is being considerably more cautious with its expansion plans in 2017. Crude oil prices, and thus jet fuel prices, are much higher than they were last year, and Southwest wants to avoid a repeat of 2013, if possible.

5. United Airlines: 81.83% on-time arrival

Despite landing in the middle of the pack in terms of on-time performance, United Airlines, which is part of United Continental Holdings (NYSE:UAL), has made significant strides in improving its reliability. Just this past September, the airline reported that its on-time results for the summer travel season were its best ever, especially during the July 4 travel period.

A press release from United Airlines pointed to a number of recent initiatives that are paying off. These include scheduling adjustments, a move to equip more employees with mobile technologies to better serve customers, and improved employee teamwork. United expects to add $300 million in value by 2018, according to the release, by running a more reliable airline.

6. American Airlines: 80.16% on-time arrival

A sixth-place ranking and a better-than-80% on-time arrival rate seems like something of a godsend for American Airlines Group (NASDAQ:AAL), which has faced no shortage of struggles in recent memory.

According to travel industry data company Skift, American has three big issues that are hampering its reliability. First, it’s still contending with post-merger woes tied to US Airways. Merging the computer systems for both airlines is taking an exceptionally long time, and since flight crews can only fly aircraft with systems that belonged to their airline prior to the merger, it’s led to inefficient crew assignments.

American is also attempting to rapidly expand at Los Angeles International Airport, but the airline simply doesn’t have enough gates there to accommodate an upgrade in capacity. This has created some clear hiccups in its on-time performance. Last, weather at its hubs has also been a factor affecting the airline’s timeliness.

7. Frontier Airlines: 77.44% on-time arrival

Ultra-low-cost airline Frontier, which offered the second-fewest flights (99,302) of the top 10 major North American airlines in 2016, came in toward the bottom with a 77.44% on-time arrival rate.

Until this past summer, Frontier had delivered numerous months of 80%-plus on-time arrival rates, which is pretty impressive for an airline whose main hook is its ultra-low ticket prices. What did its on-time arrival rate in, company spokesman Jim Faulkner told the Denver Post, were staffing issues at Swissport, the company’s ramp services contractor at Denver International Airport (DIA), its main hub. Frontier hired Simplicity USA in May 2016 to manage customer service, ramp work, and baggage handling at DIA, so it hopes to put its recent dip in on-time performance in the rearview mirror.

8. Virgin America: 77.33% on-time arrival

Virgin America, which was acquired by Alaska Airlines in December for $2.6 billion, surprisingly came in eighth in on-time performance in 2016.

Why is it surprising? According to the annual Airline Quality Rating report released in 2016 from Wichita State University and Embry-Riddle Aeronautical University, based on scores from the U.S. Department of Transportation (DOT), Virgin America ranked as the top airline for the fourth year in a row. On-time arrival is one of the many factors examined by the DOT scores. While the airline’s integration with Alaska could temporarily hinder the latter’s on-time performance rates, Virgin America has historically stood out for its reliability, which should be a good thing for Alaska Air.

9. JetBlue Airways: 76.33% on-time arrival

Another surprise is JetBlue Airways (NASDAQ:JBLU), which sits just 0.03 percentage points away from being the lowest-ranked of the 10 major airlines listed by FlightStats in terms of on-time arrival rate.

JetBlue has recently and consistently been subpar in terms of on-time performance relative to its larger peers. Some of the blame might go to its main hub, John F. Kennedy International Airport (JFK), which is among the busiest in the United States. An analysis this past summer from the Bureau of Transportation Statistics of America’s top 29 airports listed JFK as the fourth-worst when it comes to delays.

Then again, JetBlue is certainly doing something right. It’s topped J.D. Power’s 2016 North America Airline Satisfaction Study for 12 straight years, meaning other factors, such as its in-flight services and lower baggage fees relative to its peers, are clearly playing a role in keeping its customers happy.

10. Air Canada: 76.30% on-time arrival

Bringing up the caboose among the North American majors with an on-time performance of 76.30% in 2016 is Air Canada (NASDAQOTH:ACDVF).

The blame for Air Canada’s low ranking may lie with its primary hubs. According to the data provided by FlightStats, Air Canada’s 81% on-time departure rate was better than those of JetBlue, Virgin America, Frontier, and Southwest, but the airline loses nearly 5 percentage points when it comes to on-time arrivals. This could imply growing congestion at its serviced routes, signaling that it may need to boost capacity or add more routes to assuage this problem.

While there’s no guarantee, Air Canada’s lagging on-time performance could result in lost customers if it doesn’t improve. A\W

Ξ A I R G W A Y S Ξ

SOURCE: Fool.com [The Mootley Fool]

DBk: Airgways / Getty Images / Pixabay / Delta Air Lines / WestJet / Southwest / Thepointsguy.com / Tbo.com / Flightswatcher.com / Popsugar-assets.com / Aerospace-journal.com / Advance.net

AW-POST: 201703231212AR

A\W A I R G W A Y S ®

Aerolíneas advierten de interrupciones en servicios si no hay acuerdo rápido de aviación tras el «Brexit»

Aerolíneas advierten de interrupciones en servicios si no hay acuerdo rápido de aviación tras el «Brexit»