Fuerte repunte mercado argentino

AW | 2023 03 04 17:04 | AIRLINES MARKET

Incremento de mercado aéreo argentino

El mercado aéreo de Argentina ha estado en sintonía con los grandes cambios a nivel global, permitiendo aumentar sus operaciones aéreas en su temporada estival 2022-2023. Un gran impulso ha estado marcado en el país austral tras la crisis sanitaria, potenciando los recursos y flota para aumentar las frecuencias de vuelos domésticos.

Las aerolíneas ultra bajo costo Flybondi y JetSMART Airlines Argentina, como así también Aerolíneas Argentinas buscan incrementar sus participaciones estimulando el mercado de aviación en franca recuperación. Un informe, desarrollado por CAPA, señala que los operadores del país continúan manteniendo perspectivas alcistas a medida que crecen y restablecen sus servicios aéreos.

Aunque Argentina ha sido uno de los países con más tiempo que otros países en América Latina sujeto a las restricciones de vuelos durante la pandemia, el restablecimiento del mercado finalmente está desarrollando oportunidades principalmente para las aerolíneas low cost de Argentina. Las aerolíneas de bajo coste del país están registrando un sólido crecimiento constante, al igual que Aerolíneas Argentinas, cita una sólida recuperación en sus operaciones. La recuperación en la demanda de vuelos internacionales se encuentra letargado debido a los impuestos que se gravan a los pasajes aéreos. Con un panorama positivo hacia finales a 2023, las líneas aéreas podrían tener in aumento en la evolución del mercado al exterior.

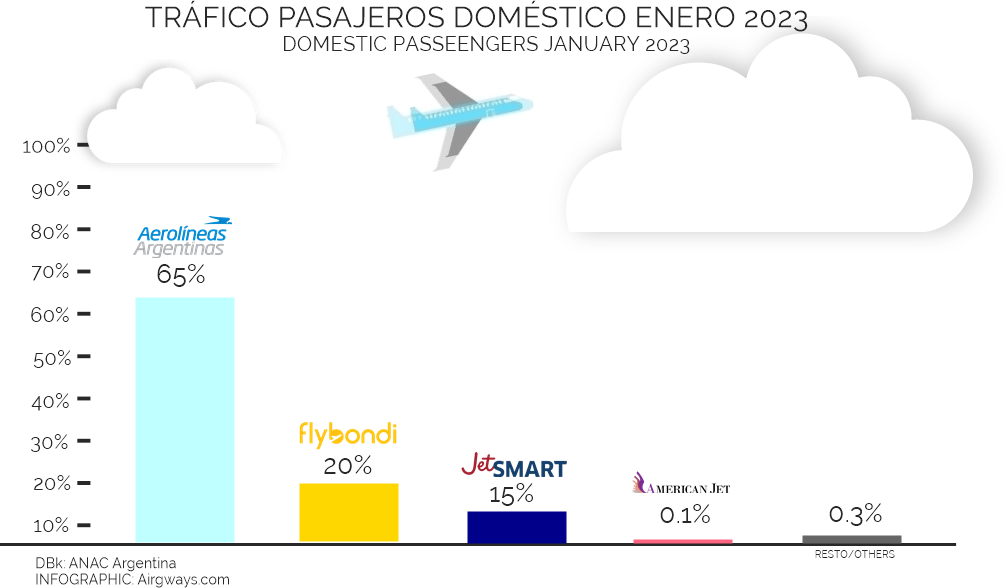

Las ULCC de Argentina trabajan para capitalizar la recuperación del mercado en Argentina. Según datos de la Agencia Nacional de Aviación Civil (ANAC) de Argentina muestran que los trece millones de pasajeros nacionales transportados por las aerolíneas del país en 2022 estuvieron aproximadamente un 13% por debajo de los niveles de 2019 en cifras. La participación de pasajeros de Flybondi en Diciembre de 2022 aumentó 6% año tras año, mientras que la participación de Aerolíneas Argentinas cayó en la misma cantidad. JetSMART Argentina mantuvo su participación del 15%.

Las perspectivas de Flybondi continuarán aumentando tras una flota de doce Boeing 737 -800, con planes de incorporar cinco aviones adicionales. La compañía prevé una facturación de US$ 500 millones de Dólares para 2023. La aerolínea está aumentando su capacidad a un ritmo acelerado para este 2023. JetSMART Argentina, también está planeando un crecimiento significativo en 2023.

Tracción aérea

La trayectoria de capacidad de Aerolíneas Argentinas es un poco más lenta, pero Flybondi y JetSMART Airlines Argentina parten de una base mucho más pequeña.

Las low cost se encuentran aprovechando las oportunidades tanto para capitalizar la recuperación continua en Argentina como para estimular el tráfico a medida que el modelo de bajo costo gana más tracción. Flybondi ha estimado que el 20% de sus clientes viajan por aire por primera vez. La aerolínea transportó en términos generales 2,3 millones de pasajeros que incluyen vuelos nacionales e internacionales en 2022, en comparación con 1,5 millones en 2019.

Aerolíneas Argentinas también se mantiene alcista en su recuperación, transportado un 11% más de pasajeros en Enero de 2023 en comparación con el mismo período de 2020. Los 11,4 millones de pasajeros que transportó la aerolínea en 2022 se mantienen por debajo de los 13,3 millones de clientes que transportó Aerolíneas Argentinas en 2019. Aunque en el sector de la aviación internacional, todavía se encuentra muy atrás con respecto al tráfico pre-pandemia. Los ocho millones de pasajeros internacionales que viajaron a Argentina en 2022 ha tenido una caída del 44% frente a los 14,3 millones de pasajeros transportados en 2019, muestran datos de la ANAC.

Aerolíneas Argentinas sigue siendo la aerolínea más grande de Argentina medida por frecuencias de salida, por un amplio margen. Los ASK domésticos de Argentina crecerán más allá de los niveles previos a la pandemia en el primer semestre de 2023, pero las oportunidades para los operadores de aerolíneas parecen justificar ese crecimiento. Durante el segundo semestre de 2022, tanto Flybondi como Aerolíneas Argentinas han definido que la demanda interna estaba superando la oferta, por lo que los números estadísticos reportados marcan un cambio positivo en la aviación comercial.

Strong Argentine market rebound

Argentine air market increase

The Argentine air market has been in tune with the great changes globally, allowing to increase its air operations in its summer season 2022-2023. A great impulse has been marked in the southern country after the health crisis, enhancing resources and floats to increase domestic flights.

Ultra low costs Airlines Flybondi and JetSMART Airlines Argentina, as well as Aerolineas Argentinas seek to increase their participations stimulating the aviation market in firm recovery. A report, developed by Capa, indicates that the country’s operators continue to maintain bullish perspectives as their air services grow and restore.

Although Argentina has been one of the countries with more time than other countries in Latin America subject to flight restrictions during pandemic, market restoration is finally developing opportunities mainly for Low Cost airlines in Argentina. The low cost airlines of the country are registering a solid constant growth, as well as Aerolineas Argentinas, cites a solid recovery in their operations. The recovery in the demand for international flights is lethargated due to taxes that are taxed at aerial tickets. With a positive panorama towards the end of 2023, the airlines could have an increase in the evolution of the market abroad.

Argentina’s ULCC work to capitalize on the recovery of the market in Argentina. According to data from the National Civil Aviation Agency (ANAC) of Argentina, they show that the thirteen million national passengers transported by the country’s airlines in 2022 were approximately 13% below the 2019 levels in figures. Flybondi passenger participation in December 2022 increased 6% year after year, while the participation of Aerolineas Argentinas fell into the same amount. JetSMART Argentina maintained its participation of 15%.

Flybondi’s prospects will continue to increase after a fleet of twelve Boeing 737-800, with plans to incorporate five additional planes. The company foresees a turnover of US$ 500 million by 2023. The airline is increasing its capacity at an accelerated rate for this 2023. JetSMART Argentina, is also planning significant growth in 2023.

Air traction

The capacity trajectory of Aerolineas Argentinas is a bit slower, but Flybondi and JetSMART Airlines Argentina start from a much smaller base.

The low costs are taking advantage of the opportunities both to capitalize on continuous recovery in Argentina and to stimulate traffic as the low -cost model gains more traction. Flybondi has estimated that 20% of its customers travel for the first time. The airline transported 2.3 million passengers in general terms that include national and international flights in 2022, compared to 1.5 million in 2019.

Aerolineas Argentinas also remains bullish in its recovery, transported 11% more passengers in January 2023 compared to the same period of 2020. The 11.4 million passengers transported by the airline in 2022 are maintained below 13 , 3 million customers transported by Aerolineas Argentinas in 2019. Although in the international aviation sector, it is still very lethargated with respect to pre-pandemic traffic. The eight million international passengers who traveled to Argentina in 2022 has had a 44% drop compared to 14.3 million passengers transported in 2019, show data from the ANAC.

Aerolineas Argentinas remains the largest airline in Argentina measured by exit frequencies, by a wide margin. The domestic ASK of Argentina will grow beyond the levels prior to the pandemic in the first semester of 2023, but the opportunities for airline operators seem to justify that growth. During the second semester of 2022, both Flybondi and Aerolineas Argentinas have defined that the internal demand was exceeding the offer, so the statistical numbers reported mark a positive change in commercial aviation.

PUBLISHER: Airgways.com

DBk: Argentina.gob.ar/anac / Airgways.com / Aerolineas.com / Flybondi.com / Jetsmart.com

AW-POST: 202303041704AR

OWNERSHIP: Airgways Inc.

A\W A I R G W A Y S ®