Inversiones en mercado aéreo de EE.UU.

AW | 2017 04 01 13:38 | AIRLINES MARKET

La industria se ha consolidado considerablemente desde que se desreguló. A pesar de la consolidación de la industria sigue siendo competitivo hasta cierto punto. Warren Buffett recientemente compró acciones en las cuatro principales aerolíneas después de evitar la industria durante años

Warren Buffett ha advertido a los inversionistas acerca de poner dinero en acciones de la aerolínea varias veces. Incluso tuvo su propia malograda inversión en US Air en 1989 (aunque finalmente obtuvo ganancias). Sin embargo, después de décadas de desacreditar los méritos de inversión de la industria aérea, este pasado febrero, ha sacado un 180 y ha comprado importantes sumas de acciones de las cuatro aerolíneas Delta Air Lines, United Airlines, Southwest Airlines y American Airlines. Entonces, ¿deberían los inversionistas seguir el ejemplo de Buffett y comprar algunas acciones de la aerolínea? Para responder a la pregunta, tenemos que ver cómo ha evolucionado la industria aérea en las últimas décadas y cómo se ve el entorno empresarial actual.

La industria de la línea aérea entonces y ahora

La industria aérea se desreguló en 1978. En ese momento había más de 400 transportistas aéreos certificados con cerca de 10 líneas aéreas principales que proporcionaban el 90% de todos los vuelos domésticos. Después de la desregulación la industria aérea perdió un colectivo $ 60B y más de 160 líneas aéreas se declararon en bancarrota. De los originales 400 transportistas sólo quedan unos 68. La gran recesión en 2008 forzó la consolidación en la industria. Bajo la administración de Obama, la industria pasó de 7 grandes aerolíneas a sólo cuatro.

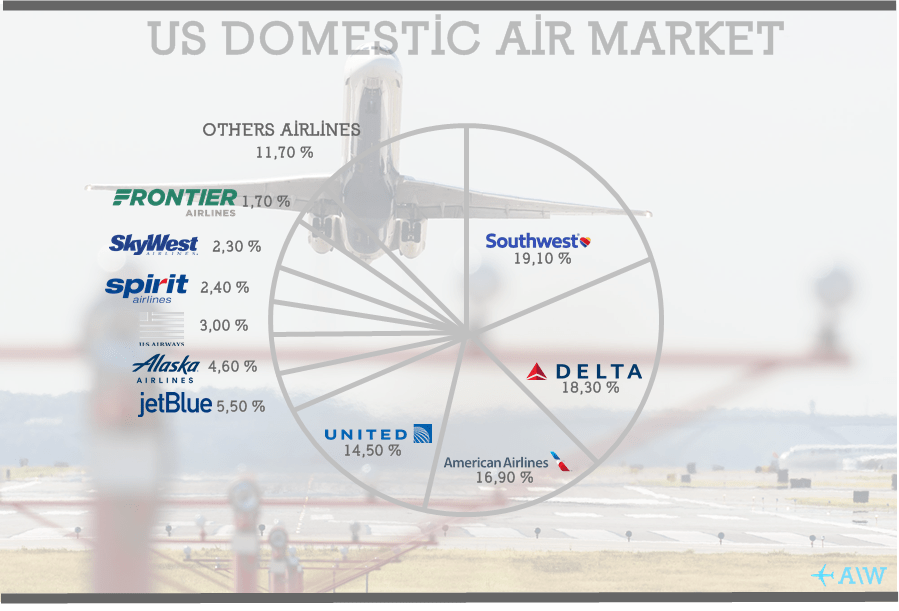

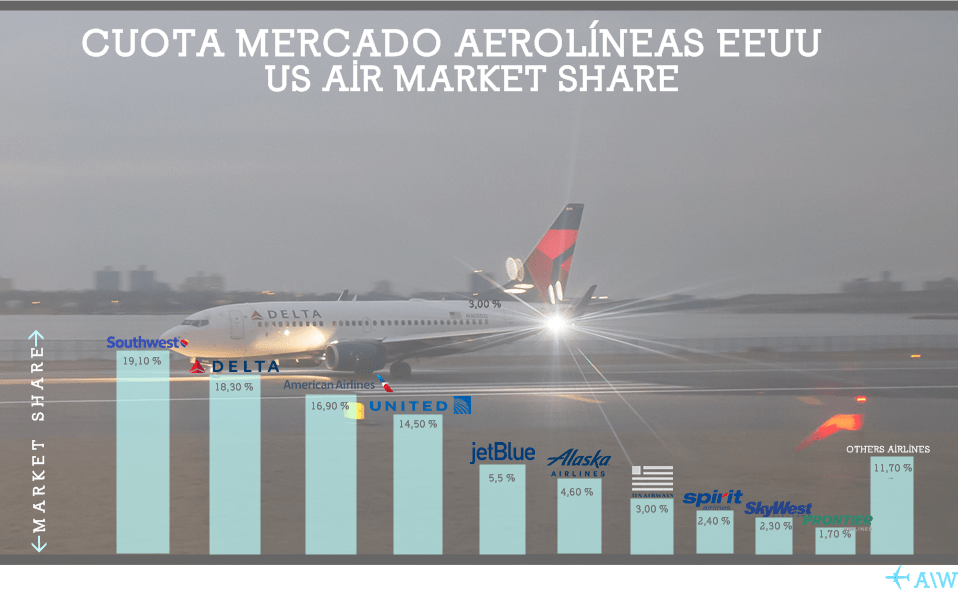

Hoy en día, la cuota de mercado de las aerolíneas nacionales se ve así

La consolidación de la industria, junto con los bajos precios del combustible, ha permitido a las aerolíneas pasar de pérdidas a un beneficio de $ 25.6B en 2015. Sabemos que las aerolíneas son rentables ahora, pero ¿continuarán? ¿La actual estructura del mercado se presta a beneficios estables o la brutal competencia del retorno de antaño?

¿Oligopolio o mercado competitivo?

Según algunas definiciones, la industria aérea actual es un oligopolio. Las cinco principales empresas poseen una cuota de mercado superior al 50% (las cinco principales tienen el 74,3% del mercado). También es difícil para los nuevos grandes competidores entrar en el mercado interno. Se necesitarían miles de millones para arrendar una flota de aviones y construir la infraestructura necesaria para competir en las principales rutas rentables. En cambio, la competencia se limita principalmente a las rutas regionales más pequeñas, donde los beneficios son bajos y los nuevos jugadores pueden entrar más fácilmente en el mercado.

Por otro lado, los mercados más grandes deben seguir siendo competitivos. La industria de las líneas aéreas no cumple con los cuatro criterios de concentración de la empresa de una cuota de mercado del 80% o superior (las cuatro primeras empresas controlan sólo el 68,5% del mercado). La industria de las líneas aéreas tampoco se clasifica muy alta utilizando el índice Herfindahl-Hirschman (HHI) que mide la concentración del mercado. Calculamos un número HHI de .127 para la industria aérea, que está muy por debajo del número de .25 utilizado por Estados Unidos al bloquear las fusiones debido a la falta de competencia. Nuestro cálculo del número de HHI para la industria está abajo.

Utilizamos los números de cuota de mercado de antes en el artículo y luego asumimos que el 11,7% restante del mercado interno estaba dividido en partes iguales entre las 79 compañías aéreas certificadas restantes que proporcionan vuelos nacionales de pasajeros. Como puede ver, la cuota de mercado exacta de los 79 restantes es en su mayoría irrelevante para el cálculo, ya que sólo cambia el dígito de diez milésimas del número HHI. Así que la cuota de mercado real del resto de los transportistas es en su mayoría irrelevante y sólo asumiendo un peso igual no afectará el cálculo.

Por lo tanto, por la mayoría de las medidas de la industria aérea en este momento está en una especie de limbo. No es un oligopolio atractivo, como decir el mercado de tarjetas de crédito (Visa, MasterCard y un distante American Express y Discover) y no es el brutalmente competitivo, perder dinero, pozo sin fondo para el capital inversor que fue en los años 1980 y 1990.

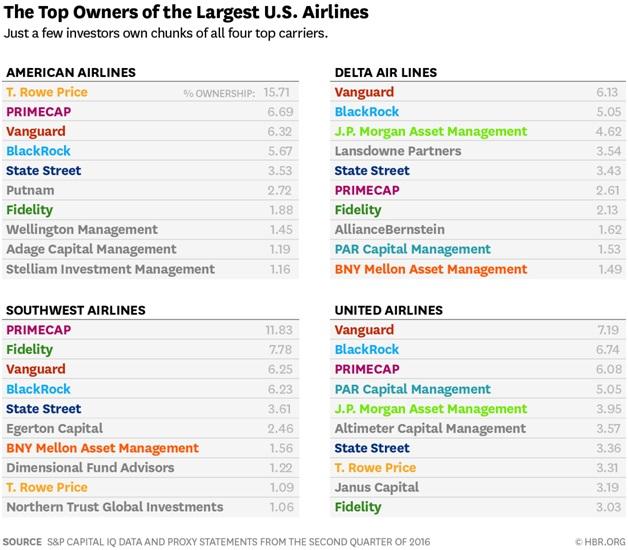

Hay una razón adicional para que los inversores en el sector de las aerolíneas sean optimistas. Hay estudios que han demostrado que cuando las empresas de una determinada industria comparten la propiedad común tiende a mejorar los márgenes de beneficio de la industria.

Las compañías aéreas más grandes comparten un buen número de inversores comunes como muestra este gráfico de HBR.

La propiedad común significa que hay una intensa presión externa para que las compañías se concentren en aumentar los beneficios haciéndose más eficientes en comparación con el aumento de las ventas y la cuota de mercado a través de la competencia con los rivales. Después de todo, ¿por qué querría Warren Buffett animar a Delta Air Lines a entrar en una guerra de precios para aumentar su cuota de mercado cuando es probable que ese aumento en la cuota de mercado provenga de United, Southwest y American Airlines? Sólo estaría moviendo dinero de un bolsillo a otro en el mejor escenario (con toda probabilidad la cantidad de ganancias caería a medida que la competencia disminuiría los márgenes).

Resumen

En resumen, es fácil ver por qué Buffett ha cambiado de opinión con la industria aérea. La industria ha sufrido un cambio drástico. No sólo el número de aerolíneas principales se ha consolidado de 10 a cuatro, sino que la propiedad de esas aerolíneas se ha vuelto más concentrada también. Sin embargo, todavía no creo que ciegamente después de Buffett y la compra de aerolíneas es una gran idea. Todavía es un negocio altamente competitivo donde muchos clientes compran por precio solo (o al menos ponen énfasis en el precio). El negocio sigue siendo cíclico con altos costos fijos y sigue siendo muy intensivo en capital. Si desea invertir en un negocio con esas características, muchos fabricantes de automóviles están negociando con menor P / Es y rendimientos de dividendos más altos que las principales aerolíneas. Si desea seguir a un inversor bien conocido en un negocio cíclico, intensivo en capital, escogeríamos a David Einhorn en GM antes de buscar en la industria de aerolíneas ideas. ![]()

Investments in the US air market

The industry has consolidated significantly since being deregulated. Despite consolidation the industry still appears competitive to a certain degree. Warren Buffett recently bought stock in the four major airlines after avoiding the industry for years.

Warren Buffett has warned investors about putting money in airline stocks several times. He even had his own ill-fated investment in US Air in 1989 (although he eventually turned a profit on it). However, after decades of disparaging the investment merits of the airline industry, this past February he has pulled a 180 and bought significant sums of stock of the four major airlines Delta Air Lines, United Airlines, Southwest Airlines, and American Airlines. So should investors follow Buffett’s lead and buy some airline stocks? To answer the question, we need to look at how the airline industry has evolved over the past few decades and what the current business environment looks like.

The Airline Industry Then and Now

The airline industry was deregulated in 1978. At the time there were over 400 certified air carriers with about 10 major airlines providing 90% of all domestic flights. Following deregulation the airline industry lost a collective $60B and over 160 airlines filed for bankruptcy. Out of the original 400 carriers only about 68 are left. The great recession in 2008 forced more consolidation in the industry. Under the Obama administration the industry went from 7 major airlines to just four.

Today the domestic airline market share looks like this

Industry consolidation coupled with low fuel prices has allowed airlines to go from losses to turning a profit of $25.6B in 2015. We know airlines are profitable now but will that continue? Does the current market structure lend itself to steady profits or will the brutal competition of yesteryear return?

Oligopoly or Competitive Market?

By some definitions, the current airline industry is an oligopoly. The top five firms have greater than a 50% market share (the top five have 74.3% of the market). It’s also hard for new major competitors to enter the domestic market. It would take billions to lease a fleet of aircraft and build out the infrastructure necessary to compete on the major profitable routes. Instead, competition is mainly limited to smaller regional routes where profits are low and new players can more easily enter the market.

On the other hand, the larger markets should still be competitive. The airline industry doesn’t meet the four firm concentration ratio test of 80% or greater market share (the top four firms control only 68.5% of the market). The airline industry also doesn’t rank very high using the Herfindahl-Hirschman Index (HHI) which measures market concentration. We calculated a HHI number of .127 for the airline industry, which is well below the .25 number the US uses when blocking mergers due to lack of competition. Our calculation of the HHI number for the industry is below.

We used the market share numbers from earlier in the article and then assumed that the remaining 11.7% of the domestic market was evenly split between the remaining 79 certified air carriers that provide domestic passenger flights. As you can see the exact market share of the remaining 79 is mostly irrelevant to the calculation as it only changes the ten-thousandths digit of the HHI number. So the actual market share of the rest of the carriers is mostly irrelevant and just assuming an equal weight will not affect the calculation.

Therefore, by most measures the airline industry right now is in sort of a limbo. It’s not an attractive oligopoly like say the credit card market (Visa, MasterCard and a distant American Express and Discover) and it’s not the brutally competitive, money losing, bottomless pit for investor capital that it was in the 1980s and 1990s.

There is an additional reason for investors in the airline industry to be optimistic. There are studies that have shown that when companies in a particular industry share common ownership it tends to improve industry profit margins.

The largest airline companies share quite a few common investors as this chart from HBR shows.

Common ownership means that there is intense outside pressure for companies to focus on increasing profits by becoming more efficient versus increasing sales and market share through competition with rivals. After all, why would Warren Buffett want to encourage Delta Air Lines to get in a price war to increase market share when that increase in market share is likely to come from United, Southwest, and American Airlines, which he already owns? He would just be moving money from one pocket to another in the best scenario (in all likelihood the amount of profit would drop as more competition would drop margins).

Summary

In summary, it’s easy to see why Buffett has changed his mind with the airline industry. The industry has undergone a drastic change. Not only has the number of major airlines consolidated from 10 to four but ownership of those airlines has become more concentrated as well. However, we still do not think blindly following Buffett and buying airlines is a great idea. It is still a highly competitive business where many customers shop on price alone (or at least put an emphasis on price). The business is still cyclical with high fixed costs and is still very capital intensive. If you want to invest in a business with those characteristics, many automakers are trading with lower P/Es and higher dividend yields than the major airlines. If you want to follow a well-known investor into a cyclical, capital intensive business, we’d pick following David Einhorn in GM before we looked at the airline industry for ideas. A\W

Ξ A I R G W A Y S Ξ

SOURCE: Seekingalpha.com

DBk: Airgways

AW-POST: 2017041338AR

A\W A I R G W A Y S ®