AW | 2021 08 01 14:47 | GOVERNMENT / AIRLINES MARKET / AIRPORTS

Escenario de competitividad aeroportuaria en Región Golfo Pérsico

Arabia Saudita ha anunciado la creación de una nueva aerolínea, en un intento de arrebatarle a los Emiratos Árabes Unidos el puesto como hub del transporte aéreo de la región. Pero la rivalidad está empezando a ir más allá de las fronteras de los dominios del Golfo Pérsico.

El príncipe heredero y rostro de la monarquía saudí, Mohamed bin Salman, anunció a finales de Julio 2021 sus planes para la creación de una nueva aerolínea bandera nacional saudí, como parte del esfuerzo del reino en convertirse en un ‘hub’ de transporte internacional y logístico, así como para diversificar su economía y reducir su dependencia de los ingresos del petróleo. La nueva aerolínea, con fuerte apoyo estatal y presumiblemente jugosas subvenciones, se enfocará en el público internacional con el objetivo de llegar a 250 destinos internacionales y doblar la capacidad de transporte de carga del Reino. También se construirá un nuevo aeropuerto en Riyad, capital del Reino de Arabia Saudita, desde donde este ambicioso plan empezará a tomar forma.

Arabia Saudí quiere disputar el pastel a su vecino y hermano, Emiratos Árabes Unidos (EAU), el auténtico ‘hub’ del transporte internacional no solo en la región, sino a nivel mundial. Una rivalidad que se está extendiendo más allá de los aeropuertos, en medio de intereses como el petróleo, eje geopolítico, entre otros.

Tras setenta años, Dubái, uno de los principales siete emiratos que forman EAU, era apenas una parada de camelleros y pescadores, con unos 20.000 habitantes y un único hotel. En 1960 se construyó el primer aeropuerto y, siguiendo el sueño del emir, la ciudad creció con él. Ahora, Dubai es una brillante metrópolis de más de tres millones de residentes y probablemente la mayor tasa per cápita de rascacielos, se ha convertido en centro neurálgico del transporte aéreo internacional con uno de los aeropuertos con mayor tráfico del mundo y un rico tejido empresarial de compañías extranjeras. Gran parte del ascenso de Dubái se debe a la aerolínea bandera Emirates Airline, fundada en 1985. «La aerolínea es el eje del éxito de Dubai. Los viajes aéreos pueden hacer o destruir Dubái, su economía depende totalmente de ello», escribe Jim Krane, autor del libro ‘Ciudad de oro: Dubái y el sueño del capitalismo’.

La localización geográfica, a medio camino entre Oriente y Occidente, perfecto para una escala en los trayectos de larga distancia, es una de las razones del éxito de Emirates. Pero también su cercanía con el poder y las ventajas que trae consigo: el CEO de la aerolínea es Ahmed bin Saeed Al Maktoum, tío del actual rey de Dubái y también Director de la Gestión de Aeropuertos, Presidente de la Autoridad de Aviación Civil, incluso de uno de los principales bancos de la ciudad, solo por si acaso Emirates Airline necesitara un préstamo.

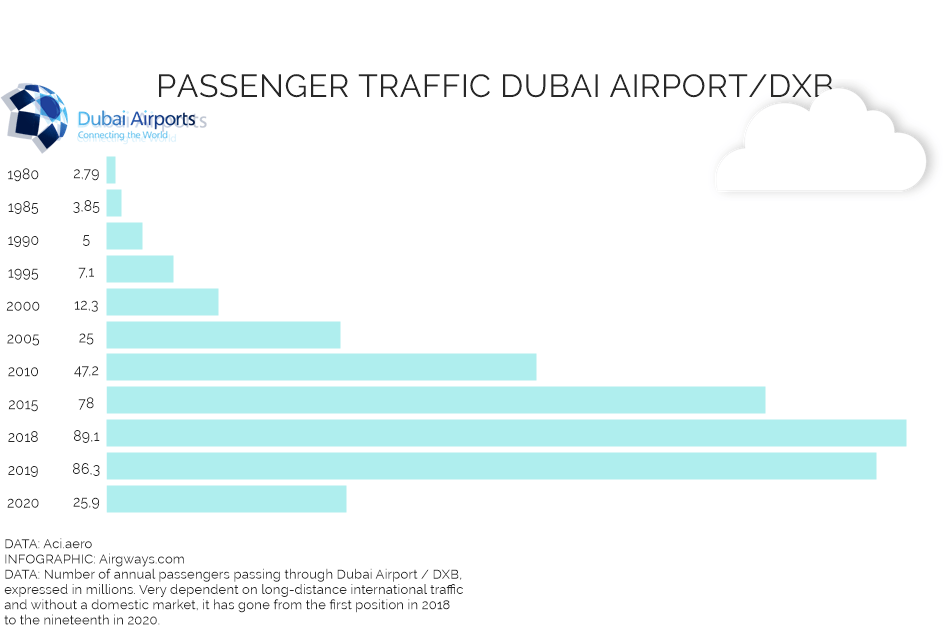

Arabia Saudí, en cambio, no ha conseguido rentabilizar su aerolínea bandera, Saudi Arabian Airlines, en parte porque, en su papel de estatal, se ve atada a tener que dar servicio a ciudades cuasi remotas del país, en rutas no tan lucrativas. Al igual que otros países tras los estragos de la pandemia de coronavirus, el gobierno de Emirates ha tenido que otorgar subvenciones para salvar el abismo económico que ha sufrido la aerolínea en un año de supresiones de servicios aéreos prácticamente en absoluto. El Aeropuerto Riyad obstentaba ser el aeropuerto con mayor tráfico de pasajeros del mundo en 2018 y 2019, por encima de aeropuertos como Pekín, en 2020 cayó hasta la decimonovena posición, con 60 millones de pasajeros menos. En total, la prensa económica recoge al menos US$ 3.100 millones de Dólares en inyecciones gubernamentales en estos dos últimos años.

Emirates Airline y otras aerolíneas bandera del Golfo han sido acusadas, especialmente en Estados Unidos, de competencia desleal y distorsión del mercado en años anteriores, precisamente por esa cercanía al poder, tanto de facilidades económicas como de presión política. En 2010, Canadá denegó mayores permisos de aterrizaje en el Aeropuerto de Toronto y los Emiratos Árabes Unidos reaccionó cerrando el espacio aéreo para un vuelo del ministro de Defensa canadiense, que tuvo que redirigir a medio camino, expulsó de su base en Dubai a las tropas canadienses que operaban en Afganistán y multiplicó las tasas de visados. En este caso las reacciones diplomáticas no funcionaron, pero es un ejemplo de la cercanía política de Saeed Al Maktoum al Gobierno de Emiratos Árabes Unidos.

Rivalidad con Arabia Saudí

Dicen que las peores rivalidades son entre hermanos, y la envolvente de Arabia Saudí en su creciente tensión bajo cuerda con Emiratos no se limita solo a detentar parte del mercado en el tráfico de pasajeros internacional. «Hay opciones para una mayor inversión en infraestructura de transportes del Reino […] Pero competir con Dubái como centro logístico de la región llevará tiempo, los volúmenes de tráfico de carga aérea de EAU son catorce veces superiores a los de Arabia Saudí y, en cualquier caso, podemos decir que Dubái tiene la ventaja de haber sido el primero en moverse [hacia ese tipo de economía]», escribe por su parte James Swanston, Economista para Oriente Medio y Norte de África de Capital Economics. La clave es diversificar la economía y superar la dependencia de los ingresos del petróleo. Un proceso en el que Emiratos Árabes Unidos lleva la delantera, consciente de tener menos reservas que los profundos pozos saudíes y potencial turístico y empresarial. Aunque Arabia Saudí, de la mano de Bin Salman, ha avanzado ya en esa visión 2030, EAU le lleva años de ventaja. «La competencia comercial en la industria de la aviación ha sido siempre feroz, y la competencia regional se está calentando. Hay turbulencias en el horizonte de las relaciones regionales», afirmaba Robert Mogielnicki, investigador del Arab Gulf States Institute. En la economía post-petrolera, no hay suficiente espacio para tanto hub en el Golfo Pérsico Arabia Saudí y Emiratos han sido siempre cercanos aliados, pero Abu Dhabi está intentando construir una política exterior independiente de vecino, incluso en el escenario geopolítico. Aunque Emiratos participó en la ofensiva de Arabia Saudí en Yemen, en 2019 decidió salirse de la coalición. Mucho más pequeño que su hermano Arabia Saudí y con limitada influencia, Emiratos trata de encontrar su propio ritmo en el difícil tablero regional. En 2020, Emiratos fue el primer país árabe en apuntarse a los Acuerdos de Abraham para normalizar relaciones con Israel. Su posición con la Turquía de Recep Tayyip Erdogan, con quien Arabia Saudí mantiene una tensa rivalidad en la zona, también empieza a divergir. Pero la rivalidad también es económica. Su roce más sonado ha sido la OPEP+, cuando Arabia Saudí y Emiratos protagonizaron un fuerte encontronazo sobre las cuotas de producción de petróleo. Arabia Saudí, conservadora, quería mantenerlas. Emiratos, a la luz de los últimos vaivenes del precio del petróleo, quería aumentarla y vender rápidamente, antes de que el crudo termine desbancado por el empujón de las renovables.

En Febrero 2021, Arabia Saudí anunció que a partir de 2024 dejará de dar contratos a empresas extranjeras cuyas sedes regionales no estén localizadas en la propia Arabia Saudí. Un ultimátum especialmente doloroso para Emiratos Árabes Unidos, cuyo crecimiento económico ha dependido en gran medida por sus políticas de free-zones y otras facilidades a empresas extranjeras que se instalaran en el país. Este último mes, también ha modificado sus normas de importación de bienes de otros países del Consejo de Cooperación del Golfo (CCG) para excluir del acuerdo arancelario los productos fabricados por empresas con una plantilla de menos de un 25% de población local o los fabricados en zonas francas de los países del CCG, que no se considerarán de producción local. La norma está públicamente pensada para excluir a los productos fabricados en zonas francas (de Emiratos) que utilizan insumos israelíes, pero ha sido leída sobre todo como un desafío a EAU. Las zonas francas, áreas en las que las empresas extranjeras pueden operar bajo poquísima regulación, es uno de los principales impulsores de la economía de Emiratos, y más aún después de la firma de los Acuerdos de Abraham, que recogía un importante capítulo empresarial entre EAU e Israel.

Perspectivas en el Golfo

En un mundo sacudido por la pandemia de Coronavirus donde la pregunta de cómo viajaremos en el futuro todavía está en el aire, ¿conseguirá Arabia Saudí emular el modelo de negocio de sus vecinos del Golfo, peleando por el mismo pastel? Desde luego, tiene el dinero para ese empujón inicial gracias a las reservas de petróleo. Pero, en unos cielos tan atiborrados y con la competencia al máximo, no se puede simplemente copiar, sino buscar algo original. El riesgo es que Arabia Saudí y Emiratos Árabes Unidos compitan entre sí por las mismas industrias y proyectos de desarrollo. En la economía post-petrolera, no hay suficiente espacio para tanto ‘hub’ en el Golfo Pérsico.![]()

Gulf airports war

Airport competitiveness scenario in the Persian Gulf Region

Saudi Arabia has announced the creation of a new airline, in an attempt to wrest the position of the region’s air transport hub from the United Arab Emirates. But the rivalry is beginning to spread beyond the borders of the Persian Gulf dominions.

The crown prince and face of the Saudi monarchy, Mohamed bin Salman, announced at the end of July 2021 his plans for the creation of a new Saudi national flag airline, as part of the kingdom’s effort to become an international transport hub and logistics, as well as to diversify its economy and reduce its dependence on oil revenues. The new airline, with strong state support and presumably hefty subsidies, will target international audiences with the goal of reaching 250 international destinations and doubling the Kingdom’s cargo carrying capacity. A new airport will also be built in Riyad, capital of the Kingdom of Saudi Arabia, from where this ambitious plan will begin to take shape.

Saudi Arabia wants to dispute the cake with its neighbor and brother, the United Arab Emirates (UAE), the true ‘hub’ of international transport not only in the region, but globally. A rivalry that is spreading beyond the airports, amid interests such as oil, a geopolitical axis, among others.

After seventy years, Dubai, one of the main seven emirates that make up the UAE, was just a stop for camel drivers and fishermen, with about 20,000 inhabitants and a single hotel. In 1960 the first airport was built and, following the emir’s dream, the city grew with him. Now, Dubai is a glittering metropolis of more than three million residents and probably the highest per capita rate of skyscrapers, it has become a hub of international air transport with one of the busiest airports in the world and a rich business fabric of foreign companies. Much of Dubai’s rise is due to the flag carrier Emirates Airline, founded in 1985. «The airline is the linchpin of Dubai’s success. Air travel can make or break Dubai, its economy is totally dependent on it», writes Jim Krane, author of the book ‘City of Gold: Dubai and the dream of capitalism’.

The geographical location, halfway between East and West, perfect for a stopover on long-haul journeys, is one of the reasons for Emirates’ success. But also its closeness to power and the advantages it brings: the CEO of the airline is Ahmed bin Saeed Al Maktoum, uncle of the current King of Dubai and also Director of Airport Management, President of the Civil Aviation Authority, including from one of the city’s major banks, just in case Emirates Airline needed a loan.

Saudi Arabia, on the other hand, has not been able to make profitable its flagship airline, Saudi Arabian Airlines, in part because, in its state role, it is tied to having to serve quasi-remote cities in the country, on not so lucrative routes. Like other countries after the ravages of the coronavirus pandemic, the Emirates government has had to provide subsidies to bridge the economic gulf that the airline has suffered in a year of almost no air service suppressions. Riyad Airport claimed to be the airport with the highest passenger traffic in the world in 2018 and 2019, above airports such as Beijing, in 2020 it fell to the nineteenth position, with 60 million fewer passengers. In total, the economic press has collected at least US$ 3.1 billion in government injections in the last two years.

Emirates Airline and other Gulf flag airlines have been accused, especially in the United States, of unfair competition and market distortion in previous years, precisely because of their proximity to power, both in terms of economic facilities and political pressure. In 2010, Canada denied increased landing permits at Toronto Airport and the United Arab Emirates reacted by closing the airspace for a Canadian Defense Minister flight, which it had to redirect midway, expelled Canadian troops operating in Afghanistan from its base in Dubai and multiplied the visa fees. In this case the diplomatic reactions did not work, but it is an example of the political closeness of Saeed Al Maktoum to the Government of the United Arab Emirates.

Rivalry with Saudi Arabia

They say the worst rivalries are between siblings, and Saudi Arabia’s involvement in its growing underhand tension with the Emirates is not limited to just holding market share in international passenger traffic. «There are options for further investment in the Kingdom’s transport infrastructure […] but competing with Dubai as the region’s logistics hub will take time, the UAE’s air cargo traffic volumes are fourteen times those of Saudi Arabia and In any case, we can say that Dubai has the advantage of having been the first to move [towards this type of economy]», writes James Swanston, Middle East and North Africa Economist at Capital Economics. The key is to diversify the economy and overcome dependence on oil revenues. A process in which the United Arab Emirates is leading, aware of having fewer reserves than the deep Saudi wells and tourism and business potential. Although Saudi Arabia, led by Bin Salman, has already advanced in that 2030 vision, the UAE is years ahead of it. «Business competition in the aviation industry has always been fierce, and regional competition is heating up. There is turmoil on the horizon for regional relations», said Robert Mogielnicki, a researcher at the Arab Gulf States Institute. In the post-oil economy, there is not enough space for both hubs in the Persian Gulf. Saudi Arabia and the Emirates have always been close allies, but Abu Dhabi is trying to build a neighbor-independent foreign policy, even on the geopolitical stage. Although the Emirates participated in Saudi Arabia’s offensive in Yemen, in 2019 it decided to leave the coalition. Much smaller than its brother Saudi Arabia and with limited influence, Emirates tries to find its own rhythm on the difficult regional board. In 2020, the Emirates was the first Arab country to sign up to the Abraham Accords to normalize relations with Israel. His position with Recep Tayyip Erdogan’s Turkey, with whom Saudi Arabia maintains a tense rivalry in the area, is also beginning to diverge. But rivalry is also economic. Its most notorious friction has been OPEC+, when Saudi Arabia and the Emirates staged a strong clash over oil production quotas. Conservative Saudi Arabia wanted to keep them. Emirates, in light of the latest swings in the price of oil, wanted to increase it and sell quickly, before crude ends up being ousted by the push from renewables.

In February 2021, Saudi Arabia announced that as of 2024 it will stop giving contracts to foreign companies whose regional headquarters are not located in Saudi Arabia itself. An especially painful ultimatum for the United Arab Emirates, whose economic growth has largely depended on its free-zone policies and other facilities to foreign companies that will settle in the country. This last month, it has also modified its rules for importing goods from other countries of the Gulf Cooperation Council (GCC) to exclude from the tariff agreement products manufactured by companies with a workforce of less than 25% of the local population or those manufactured in free zones of the GCC countries, which will not be considered locally produced. The rule is publicly intended to exclude products made in (Emirates) free zones that use Israeli inputs, but has been read mostly as a challenge to the UAE. Free zones, areas in which foreign companies can operate under very little regulation, is one of the main drivers of the Emirates economy, and even more so after the signing of the Abraham Agreements, which included an important business chapter between the UAE. and Israel.

Prospects in the Gulf

In a world shaken by the Coronavirus pandemic where the question of how we will travel in the future is still in the air, will Saudi Arabia manage to emulate the business model of its Gulf neighbors, fighting for the same cake? You certainly have the money for that initial push thanks to oil reserves. But, in such crowded skies and with the competition to the maximum, it is not possible to simply copy, but to look for something original. The risk is that Saudi Arabia and the United Arab Emirates will compete with each other for the same industries and development projects. In the post-oil economy, there is not enough room for so much ‘hub’ in the Persian Gulf.![]()

PUBLISHER: Airgways.com

DBk: Gov.sa / U.ae / Aci.aero / Airgways.com

AW-POST: 202108011447AR

A\W A I R G W A Y S ®