AW | 2021 09 07 16:55 | AIRLINES MARKET

Maniobra poco amistosa para liderar mercado brasileño

La aerolínea Azul Linhas Aéreas busca ha mostrado seducir a Latam Airlines Group para adquirir la filial brasileña Latam Airlines Brasil con el objetivo consolidar y liderar su posición en el enorme mercado doméstico. Se trata de una jugada viable, pero de alta complejidad, que mantiene a algunos analistas escépticos y que para Latam Airlines Group solo pretende retrasar su salida del Capítulo 11 de la Ley de Bancarrota de Estados Unidos. Los plazos vuelan y ambas líneas aéreas mueven sus posiciones para continuar liderando el mercado aéreo de Brasil.

Fugaz amistad

Poco más de un año después del anuncio de la puesta en marcha de un código compartido por la aerolínea brasileña Azul Linhas Aéreas Brasileiras y Latam Airlines Brasil, ambas compañías daban a conocer en respectivos comunicados que ponían fin a esta alianza, que incluía cincuenta rutas nacionales y un acuerdo de viajero frecuente. El motivo de la ruptura, según Latam Brasil, era que la compañía estaba ya en posición de fortaleza para liderar un proceso de consolidación en la industria brasileña, sin especificar cuál, mientras que Azul aseguraba que el código con Latam fue una solución única en su respuesta a la pandemia y que su fin era una reacción al proceso de consolidación a nivel local. Lo cierto es que la relación entre las dos aerolíneas podría producir más novedades. Desde 2020 se habla de una potencial adquisición de Latam Airlines por parte de Azul Linhas Aéreas, una maniobra que volvió recientemente a la esfera mediática, tras una nueva publicación del diario The Wall Street Journal al respecto. La aerolínea de capitales chileno-brasileño ha manifestado que no tiene interés de vender su operación en Brasil, mientras que algunos analistas de la industria aérea continúan viendo factible la transacción. “Durante la llamada conferencia sobre los números del segundo trimestre consultamos a Azul si estaba interesada en adquirir Latam y el CEO dijo que sí, que habían hablado con algunos de los acreedores de la aerolínea, pero necesitan primero que la compañía presente su plan de reestructuración”, explica Víctor Mizusaki, Lead Analyst en Bradesco, banco que justamente fue el primero en asegurar que la adquisición era probable en 2020. El analista se refiere a la viral declaración de John Rodgerson, CEO de Azul, que deja ver el alcance de su interés por las operaciones de su rival: “No nos hemos rendido y estamos entusiasmados con las oportunidades que existen”, expresó con énfasis.

Latam Airlines Group, que debido al duro golpe en sus finanzas producto de la pandemia tuvo que acogerse al Capítulo 11 de la Ley de Quiebras de Estados Unidos, tiene ante sí un retador panorama en el corto plazo. La compañía tiene fijada para el 23 de Septiembre de 2021 su audiencia en el Tribunal de Justicia de Nueva York/Distrito Sur para presentar el plan de reestructuración, aunque no es una fecha definitiva puesto que todavía puede pedir una nueva extensión del plazo, mientras que la fecha del 26 de Noviembre de 2021 representa inamovible cuando se cumplen 18 meses dentro del Capítulo 11 y expira el período de exclusividad para presentar su propuesta. Por lo pronto, Latam Airlines sigue trabajando en las negociaciones de los términos del plan con grupos de inversionistas, según declaró Roberto Alvo, CEO del grupo Latam donde sostuvo que en las próximas semanas se hará público el acuerdo, además de dejar claro que no cederá ante la presión de Azul: “Latam no tiene ninguna intención de vender ninguna de sus unidades de negocios”, afirmó Roberto Alvo.

Mientras tanto, Azul Linhas Aéreas espera paciente su oportunidad para dar el paso con los acreedores de la aerolínea chilena, con quienes ha venido hablando en los últimos meses. La dinámica, según explica Víctor Mizusaki, parte con una primera propuesta presentada por Latam Airlines, que debe ser sometida a votación y rechazada por los acreedores; solo entonces Azul puede entrar en el juego y hacer su propuesta. Pero como Latam Airlines Group está en el Capítulo 11 y la operación requeriría de la aprobación del regulador antimonopolio, el Consejo Administrativo de Defensa Económica (CADE) de Brasil, la espera sería larga. “Por eso, Azul tiene que presentarse con una mejor propuesta, les puede decir que transformarán la mayor parte de la deuda en capital, que pueden darle efectivo o, si lo prefieren, recibir acciones; pero sobre todo la propuesta tiene que tener sentido para que estos acreedores quieran esperar”, dice el analista. Se trata sin duda de una operación compleja, pero posible a juicio de Víctor Mizusaki, quien dice haber conversado con abogados expertos en el Capítulo 11 y le aseguran que es factible y ha sucedido en otros casos, por lo que sostiene que no es tan disparatado lo que intenta hacer Azul Linhas Aéreas.

Más allá de la negativa de Latam de vender sus operaciones en Brasil, es la complejidad que ha descrito el analista de Bradesco, la razón por la cual desde el grupo chileno la consideran una operación improbable. Jerome Cadier, CEO de Latam Airlines Brasil, afirma que una propuesta como la de Azul Linhas Aéreas no encaja en el cronograma de salida del Capítulo 11 y, además, debe pasar no solo por el regulador brasileño, sino también por el Departamento de Comercio de Estados Unidos y la Fiscalía Nacional Económica en Chile. “En el mejor de los casos, este proceso tomaría un año en Brasil”.

Para René Armas Maes, Vicepresidente Comercial de Jet Link International LLC y Consultor Aeronáutico, el tema regulatorio sería un gran obstáculo en los planes de Azul Linhas Aéreas, por la concentración que recaería en una sola aerolínea. “El mercado brasileño es bastante regulado y solamente Latam promedió una participación del 35% entre 2019 y 2020 en el mercado doméstico”, expresa. De tal manera que una consolidación entre ambas líneas aéreas implicaría una concentración por parte de Azul de más del 60%. “En mi opinión, no creo que esto llegue a ocurrir”, comenta René Armas Maes.

Pero John Rodgerson ha defendido en reiteradas ocasiones la viabilidad de ese nivel de participación, citando como ejemplo los casos de Avianca, Air Canadá y la misma Latam Airlines, que en sus países de origen Colombia, Canadá y Chile, respectivamente, concentran cada una más del 70% del mercado local. “Las sinergias de consolidación doméstica en Brasil son muy amplias y beneficiarán a todos. Esto beneficiará a los pilotos, proveedores, aeropuertos y toda la industria”, aseguró el CEO de Azul Linhas Aéreas en el último conference call.

Por eso Víctor Mizusaki, de Bradesco, afirma que esta consolidación podría ser aprobada por el regulador antimonopolio de Brasil: “Ya se ha hablado de la concentración de mercado. Incluso, el nuevo Presidente del CADE, Alexandre Cordero, dijo estar al tanto de la discusión sobre la potencial fusión y que al tratarse de un mercado con dos o tres aerolíneas, puede ser aprobado”, señala.

Patricio Sepúlveda, ex-CEO de LanChile explica que sería un error muy grande para la aerolínea chilena deshacerse de un mercado como el de Brasil. “Más bien, Latam mira y debe mirar a Brasil como una posición estratégica”, sostiene el experto, para quien las probabilidades de que esa consolidación ocurra, son muy pocas. “En el capital accionario de Latam hay empresas muy fuertes como Delta Air Lines y Qatar Airways, y no van a dejar que pase”, insiste.

Una posición que también comparte Armas Maes, quien no ve una necesidad real desde Latam Airlines Group para salir del mercado aéreo más importante de América Latina. “Latam no necesita vender su operación en Brasil para aumentar su liquidez porque cuenta con fuentes adicionales de financiamiento para sostenerse, argumenta el consultor«. En cambio, para Víctor Mizusaki, esta sería la mejor alternativa para el grupo chileno. “Latam entró al Capítulo 11, está tratando de armar una reestructuración, y algunas fuentes han hablado de que su plan de salida podría demandar US$ 4.000 millones. Por eso, la mejor alternativa, lo mejor aquí, es intentar vender sus operaciones en Brasil a Azul”, reitera el analista de Bradesco.

Competencia por el gigante

El peso que tiene el mercado aéreo de Brasil es tan gigante como su extensión territorial y su economía, y es junto al de México, el más importante en Latinoamérica, de ahí que liderar las operaciones en ese país resulte tan ambicioso. Según detalla Armas Maes, el mercado brasileño ofertaba un promedio de 2,5 millones de asientos por semana antes de la pandemia y actualmente se oferta poco menos de un tercio, lo que implica un potencial importante de crecimiento. “La recuperación de la demanda, el crecimiento y potencial de estimulación del tráfico en Brasil representa una oportunidad única para posicionar y rentabilizar la operación para cualquiera de las aerolíneas”, explica Armas Maes. En medio de esta oportunidad, el consultor aeronáutico destaca un dato clave para entender el creciente interés de Azul Linhas Aéreas por quedarse con toda o parte de las operaciones de su principal rival: en 2019, el tráfico de pasajeros para Latam Airlines Brasil representó el 54% del total del mercado nacional y en 2020 continuó siendo su mercado líder.

Por eso, Patricio Sepúlveda, quien también es ex-Vicepresidente para América Latina de la Asociación de Transporte Aéreo Internacional (IATA), considera lógico el paso que intenta dar Azul. “En medio de la crisis que generó la pandemia, las aerolíneas han tenido que apretarse el cinturón, pero eso no va a durar mucho. También tienen que pensar en crecer y para que una aerolínea crezca muchas veces es más fácil hacerlo adquiriendo otra compañía”, comenta, mientras se suma la estrategia del propietario de Azul, David Neeleman, que ha venido invirtiendo recientemente en compañías aéreas, como TAP en Portugal o Breeze Airways en Estados Unidos. “Tomar la posición de Latam Airlines Brasil lo colocaría en una condición de mayor envergadura”, dice Patricio Sepúlveda.

Sin embargo, la opinión que tienen desde Latam Airlines acerca del interés de Azul, se enfoca más en un presunto intento por demorar su salida del Capítulo 11. De hecho el Jefe de su filial brasileña, Jerôme Cadier, asegura en una entrevista con el medio Estadao que Azul está aterrorizada por la competencia y por eso estaría dificultando que Latam abandone el Capítulo 11, lo que conduciría a un proceso más complejo y costoso. En la misma declaración, Jerôme Cadier reitera que están dejando el Capítulo 11 “más competitivos de lo que jamás hemos estado en la historia del grupo». El consultor Armas Maes concuerda con esta proyección: “la reestructuración ayudará a Latam a reducir el costo por asiento-kilómetro (CASK) entre 33% y 45%, lo que la colocaría en una posición de costos más competitiva con respecto a Azul”, explica.

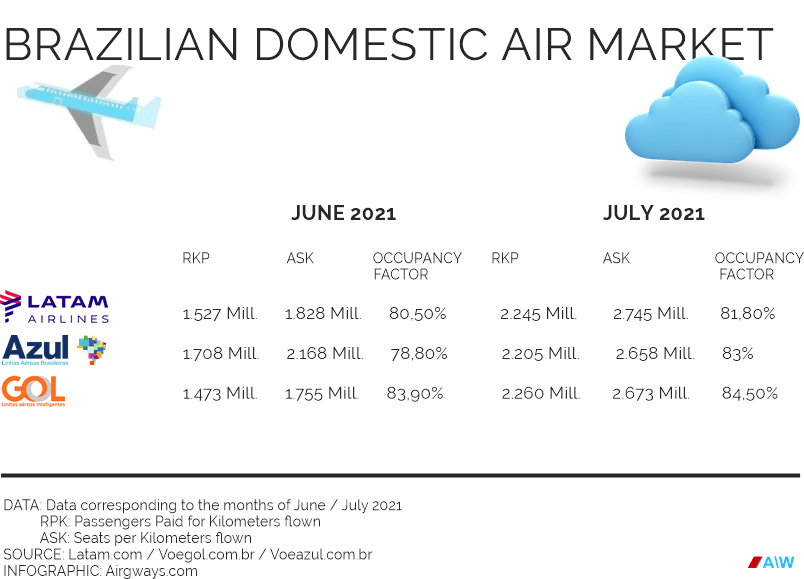

Para entender mejor la pulseada aérea vale mirar los números del más reciente reporte de las operaciones de ambas compañías aéreas, correspondiente al mes de Julio 2021, que dan cuenta de la rivalidad que hay entre las tres aerolíneas que dominan en el país: Azul Linhas Aéreas, Latam Airlines Brasil y GOL Linhas Aéreas tanto por el mercado doméstico, como por la recuperación de la ocupación y por liderar los factores de la oferta y demanda en el mejor mercado de aviación en América Latina.

En el factor ocupación, Azul tiene una ligera ventaja tras pasar del 78,8% en junio al 83,0% en Julio; mientras que Latam subió a 81,8% en el séptimo mes después del 80,5% registrado en Junio. Mientras que en la demanda, medida en ingresos de pasajeros por kilómetros recorridos (RPK), la filial de la chilena obtuvo un avance de 47% respecto a Junio con un total de 2.245 millones de RPK, un resultado que le permitió mantener la segunda posición, superada por GOL que se ubicó primero en este factor con 2.260 millones, luego de destronar el liderato que ostentó Azul en Junio. Esta vez, la compañía de David Neeleman fue tercero con 2.205 millones de RPK.

En cuanto a la oferta de asientos por kilómetros recorridos (ASK) en rutas domésticas, Azul totalizó 2.658 millones en Julio, un crecimiento del 29,1% en comparación con Junio y un alza de 3,7% respecto al mismo mes de 2019, lo que significa que ya ofrece más asientos por kilómetros que antes de la crisis pandémica. Aún así el valor de LATAM fue mayor con 2.745 millones en Julio, un aumento del 44,6% frente al mes anterior, pero sigue sin recuperar sus niveles de 2019, cuando registró 3.602 millones de ASK, al igual que GOL que está un 37,1% por debajo de Julio de 2019. ![]()

Blue on the prowl from Latam Airlines

Unfriendly maneuver to lead the Brazilian market

The Azul Linhas Aéreas airline seeks to seduce Latam Airlines Group to acquire the Brazilian subsidiary Latam Airlines Brasil in order to consolidate and lead its position in the huge domestic market. It is a viable, but highly complex move that has some analysts skeptical and that for Latam Airlines Group only intends to delay its exit from Chapter 11 of the United States Bankruptcy Law. The deadlines fly and both airlines move their positions to continue leading the Brazilian air market.

Fleeting friendship

Just over a year after the announcement of the launch of a code shared by the Brazilian airline Azul Linhas Aéreas Brasileiras and Latam Airlines Brasil, both companies announced in their respective statements that they put an end to this alliance, which included fifty national routes. and a frequent flyer agreement. The reason for the break, according to Latam Brazil, was that the company was already in a position of strength to lead a consolidation process in the Brazilian industry, without specifying which one, while Azul assured that the code with Latam was a unique solution in its response to the pandemic and that its end was a reaction to the consolidation process at the local level. The truth is that the relationship between the two airlines could produce more news. Since 2020 there has been talk of a potential acquisition of Latam Airlines by Azul Linhas Aéreas, a maneuver that recently returned to the media sphere, after a new publication in The Wall Street Journal on the matter. The Chilean-Brazilian capital airline has stated that it has no interest in selling its operation in Brazil, while some analysts in the airline industry continue to see the transaction feasible. “During the conference call on the second quarter numbers we asked Azul if it was interested in acquiring Latam and the CEO said that yes, they had spoken with some of the airline’s creditors, but they first need the company to present its restructuring plan”, Explains Víctor Mizusaki, Lead Analyst at Bradesco, a bank that was precisely the first to ensure that the acquisition was likely in 2020. The analyst refers to the viral statement by John Rodgerson, CEO of Azul, which reveals the scope of his Interest in the operations of his rival: «We have not given up and are excited about the opportunities that exist», he emphatically expressed.

Latam Airlines Group, which due to the severe blow to its finances as a result of the pandemic had to file for Chapter 11 of the United States Bankruptcy Law, faces a challenging outlook in the short term. The company has its hearing in the Court of Justice of Nueva York/Southern District set for September 23, 2021 to present the restructuring plan, although it is not a definitive date since it can still request a new extension of the term, while the The date of November 26, 2021 represents non-removable when 18 months are completed within Chapter 11 and the exclusivity period to present your proposal expires. For now, Latam Airlines continues to work on the negotiations of the terms of the plan with investor groups, according to Roberto Alvo, CEO of the Latam group, where he said that the agreement will be made public in the coming weeks, in addition to making it clear that he will not yield. under pressure from Azul: «Latam has no intention of selling any of its business units», said Roberto Alvo.

Meanwhile, Azul Linhas Aéreas patiently awaits its opportunity to take a step with the creditors of the Chilean airline, with whom it has been speaking in recent months. The dynamics, according to Víctor Mizusaki, starts with a first proposal presented by Latam Airlines, which must be submitted to a vote and rejected by the creditors; only then can Blue enter the game and make his proposal. But since Latam Airlines Group is in Chapter 11 and the operation would require the approval of the antitrust regulator, the Administrative Council of Economic Defense (CADE) of Brazil, the wait would be long. “For this reason, Azul has to come up with a better proposal. It can tell them that they will transform most of the debt into equity, that they can give them cash or, if they prefer, receive shares; but above all, the proposal has to make sense so that these creditors want to wait”, says the analyst. It is undoubtedly a complex operation, but possible in the opinion of Víctor Mizusaki, who says he has spoken with expert lawyers in Chapter 11 and they assure him that it is feasible and has happened in other cases, which is why he maintains that it is not so crazy what Azul Linhas Aéreas tries to do.

Beyond Latam’s refusal to sell its operations in Brazil, it is the complexity described by the Bradesco analyst, the reason why the Chilean group considers it an unlikely operation. Jerome Cadier, CEO of Latam Airlines Brasil, affirms that a proposal such as that of Azul Linhas Aéreas does not fit into the Chapter 11 exit schedule and, in addition, must pass not only through the Brazilian regulator, but also through the Department of Commerce of United States and the National Economic Prosecutor’s Office in Chile. «At best, this process would take a year in Brazil».

For René Armas Maes, Commercial Vice President of Jet Link International LLC and aeronautical consultant, the regulatory issue would be a major obstacle in Azul Linhas Aéreas’s plans, due to the concentration that would fall on a single airline. «The Brazilian market is quite regulated and only Latam averaged a 35% share between 2019 and 2020 in the domestic market», he says. In such a way that a consolidation between both airlines would imply a concentration by Azul of more than 60%. «In my opinion, I don’t think this will happen», says René Armas Maes.

But John Rodgerson has repeatedly defended the viability of this level of participation, citing as an example the cases of Avianca, Air Canada and Latam Airlines itself, which in their countries of origin Colombia, Canada and Chile, respectively, each concentrate more 70% of the local market. “The domestic consolidation synergies in Brazil are very broad and will benefit everyone. This will benefit pilots, suppliers, airports and the entire industry”, assured the CEO of Azul Linhas Aéreas in the last conference call.

That is why Víctor Mizusaki, from Bradesco, affirms that this consolidation could be approved by Brazil’s antitrust regulator: “Market concentration has already been discussed. Even the new CADE President, Alexandre Cordero, said he was aware of the discussion about the potential merger and that since it is a market with two or three airlines, it can be approved”, he points out.

Patricio Sepúlveda, ex-CEO of LanChile explains that it would be a very big mistake for the Chilean airline to get rid of a market like Brazil. «Rather, Latam looks at and should look at Brazil as a strategic position», says the expert, for whom the chances of this consolidation happening are very low. «In Latam’s share capital there are very strong companies such as Delta Air Lines and Qatar Airways, and they are not going to let it happen», he insists.

A position also shared by Armas Maes, who does not see a real need from Latam Airlines Group to exit the most important air market in Latin America. «Latam does not need to sell its operation in Brazil to increase its liquidity because it has additional sources of financing to sustain itself,», argues the consultant. On the other hand, for Víctor Mizusaki, this would be the best alternative for the Chilean group. «Latam entered Chapter 11, is trying to put together a restructuring, and some sources have spoken that its exit plan could demand US$ 4 billion. Therefore, the best alternative, the best here, is to try to sell its operations in Brazil to Azul”, reiterates the Bradesco analyst.

Competition for the giant

The weight of the Brazilian air market is as gigantic as its territorial extension and its economy, and it is together with that of Mexico, the most important in Latin America, hence leading operations in that country is so ambitious. According to Armas Maes, the Brazilian market offered an average of 2.5 million seats per week before the pandemic and currently just under a third is offered, which implies significant growth potential. «The recovery of demand, growth and the potential to stimulate traffic in Brazil represents a unique opportunity to position and make the operation profitable for any of the airlines», explains Armas Maes. In the midst of this opportunity, the aeronautical consultant highlights a key piece of information to understand the growing interest of Azul Linhas Aéreas to take over all or part of the operations of its main rival: in 2019, passenger traffic for Latam Airlines Brazil accounted for 54 % of the total national market and in 2020 it continued to be its leading market.

For this reason, Patricio Sepúlveda, who is also the former Vice President for Latin America of the International Air Transport Association (IATA), considers the step that Azul is trying to take logical. “In the midst of the crisis that the pandemic generated, airlines have had to tighten their belts, but that is not going to last long. They also have to think about growing and for an airline to grow many times it is easier to do so by acquiring another company», he says, while adding the strategy of Azul owner David Neeleman, who has recently been investing in airlines, such as TAP in Portugal or Breeze Airways in the United States. «Taking the position of Latam Airlines Brasil would place it in a greater position», says Patricio Sepúlveda.

However, the opinion they have from Latam Airlines about Azul’s interest focuses more on an alleged attempt to delay his exit from Chapter 11. In fact, the Head of its Brazilian subsidiary, Jerôme Cadier, assures in an interview with the media I state that Azul is terrified of competition and that is why it would be making it difficult for Latam to abandon Chapter 11, which would lead to a more complex and expensive process. In the same statement, Jerôme Cadier reiterates that they are leaving Chapter 11 “more competitive than we have ever been in the group’s history”. The consultant Armas Maes agrees with this projection: “the restructuring will help Latam reduce the cost per seat-kilometer (CASK) between 33% and 45%, which would place it in a more competitive cost position with respect to Azul”, he explains.

To better understand the air pulse, it is worth looking at the numbers of the most recent report on the operations of both airlines, corresponding to July 2021, which account for the rivalry between the three airlines that dominate in the country: Azul Linhas Aéreas, Latam Airlines Brasil and GOL Linhas Aéreas both for the domestic market, for the recovery of occupancy and for leading the supply and demand factors in the best aviation market in Latin America.

In the load factor, Azul has a slight advantage after going from 78.8% in June to 83.0% in July; while Latam rose to 81.8% in the seventh month after the 80.5% registered in June. While in demand, measured in passenger revenue per kilometers traveled (RPK), the Chilean subsidiary obtained an advance of 47% compared to June with a total of 2,245 million RPK, a result that allowed it to maintain the second position , surpassed by GOL, which ranked first in this factor with 2,260 million, after dethroning the leadership held by Azul in June. This time, David Neeleman’s company was third with 2.205 million RPK.

Regarding the offer of seats per kilometers traveled (ASK) on domestic routes, Azul totaled 2,658 million in July, a growth of 29.1% compared to June and an increase of 3.7% compared to the same month of 2019, which means that it already offers more seats per kilometer than before the pandemic crisis. Even so, the value of LATAM was higher with 2,745 million in July, an increase of 44.6% compared to the previous month, but it still does not recover its levels of 2019, when it registered 3,602 million ASK, as well as GOL, which is 37 , 1% below July 2019. ![]()

Azul à espreita da Latam Airlines

Manobra hostil para liderar o mercado brasileiro

![]()

A companhia aérea Azul Linhas Aéreas busca seduzir o Latam Airlines Group para a aquisição da subsidiária brasileira Latam Airlines Brasil com o objetivo de consolidar e liderar sua posição no grande mercado nacional. É um movimento viável, mas altamente complexo, que mantém alguns analistas céticos e que, para o Latam Airlines Group, pretende apenas adiar a sua saída do Capítulo 11 da Lei de Falências dos Estados Unidos. Os prazos voam e as duas empresas mudam de posição para continuar liderando o mercado aéreo brasileiro.

Amizade fugaz

Pouco mais de um ano após o anúncio do lançamento de um código compartilhado pelas companhias aéreas brasileiras Azul Linhas Aéreas Brasileiras e Latam Airlines Brasil, ambas as companhias anunciaram em seus respectivos comunicados que põem fim a esta aliança, que incluía cinquenta rotas nacionais. E um acordo de passageiro frequente. O motivo do rompimento, segundo a Latam Brasil, foi que a empresa já estava em posição de força para liderar um processo de consolidação na indústria brasileira, sem especificar qual, enquanto a Azul garantiu que o código com a Latam era uma solução única no Brasil. Sua resposta à pandemia e que seu fim foi uma reação ao processo de consolidação em nível local. A verdade é que a relação entre as duas companhias aéreas pode trazer mais notícias. Desde 2020 se fala em potencial aquisição da Latam Airlines pela Azul Linhas Aéreas, manobra que recentemente voltou à esfera da mídia, após nova publicação no The Wall Street Journal sobre o assunto. A companhia aérea de capital chileno-brasileira afirmou que não tem interesse em vender sua operação no Brasil, enquanto alguns analistas do setor de aviação civil continuam vendo a transação viável. “Durante a teleconferência sobre os números do segundo trimestre, perguntamos à Azul se ela estava interessada em adquirir a Latam e o CEO disse que sim, eles falaram com alguns dos credores da companhia aérea, mas primeiro precisam que a empresa apresente seu plano de reestruturação”, explice Víctor Mizusaki, Analista Líder do Bradesco, banco que foi justamente o primeiro a garantir que a aquisição era provável em 2020. O analista se refere ao comunicado viral de John Rodgerson, CEO da Azul, que revela a abrangência de seu interesse na operações de seu rival: «Não desistimos e estamos entusiasmados com as oportunidades que existem», expressou enfaticamente.

O Latam Airlines Group, que devido ao severo golpe em suas finanças como resultado da pandemia teve que entrar com o Capítulo 11 da Lei de Falências dos Estados Unidos, enfrenta um panorama desafiador no curto prazo. A empresa tem audiência no Tribunal de Justiça de Nueva York/Distrito Sul marcada para 23 de Setembro de 2021 para apresentar o plano de reestruturação, embora não seja uma data definitiva visto que ainda pode requerer nova prorrogação do prazo, enquanto o data de 26 de Novembro de 2021 representa não removível quando 18 meses são concluídos no Capítulo 11 e o período de exclusividade para apresentar sua proposta expira. Por enquanto, a Latam Airlines continua trabalhando na negociação dos termos do plano com grupos investidores, segundo Roberto Alvo, CEO do grupo Latam, onde disse que o acordo será divulgado nas próximas semanas, além de divulgá-lo claro que não cederá. sob pressão da Azul: «A Latam não tem intenção de vender nenhuma de suas unidades de negócios», disse Roberto Alvo.

Enquanto isso, a Azul Linhas Aéreas aguarda pacientemente a oportunidade de dar um passo junto aos credores da companhia aérea chilena, com quem tem falado nos últimos meses. A dinâmica, segundo Víctor Mizusaki, começa com uma primeira proposta apresentada pela Latam Airlines, que deve ser submetida a votação e rejeitada pelos credores; só então Azul pode entrar no jogo e fazer sua proposta. Mas como o Latam Airlines Group está no Capítulo 11 e a operação exigiria a aprovação do órgão regulador antitruste, o Conselho Administrativo de Defesa Econômica (CADE) do Brasil, a espera seria longa. “Por isso, a Azul tem que fazer uma proposta melhor, pode dizer que vai transformar a maior parte da dívida em capital, que pode dar dinheiro ou, se preferir, receber ações; mas acima de tudo, a proposta tem que fazer sentido para que esses credores queiram esperar”, diz o analista. É, sem dúvida, uma operação complexa, mas possível na opinião de Víctor Mizusaki, que diz ter falado com advogados especialistas no Capítulo 11 e eles lhe asseguram que é factível e já aconteceu em outros casos, razão pela qual afirma que é não tão louco o que a Azul Linhas Aéreas tenta fazer.

Além da recusa da Latam em vender suas operações no Brasil, é a complexidade descrita pelo analista do Bradesco, motivo pelo qual o grupo chileno a considera uma operação improvável. Jerôme Cadier, CEO da Latam Airlines Brasil, afirma que uma proposta como a da Azul Linhas Aéreas não se enquadra no cronograma de saída do Capítulo 11 e, além disso, deve passar não só pelo regulador brasileiro, mas também pelo Departamento de Comércio dos Estados Unidos e do Ministério Público Econômico do Chile. «Na melhor das hipóteses, esse processo levaria um ano no Brasil».

Para René Armas Maes, vice-presidente comercial da Jet Link International LLC e consultor aeronáutico, a questão regulatória seria um grande obstáculo nos planos da Azul Linhas Aéreas, devido à concentração que cairia em uma única companhia aérea. “O mercado brasileiro é bastante regulado e apenas a América Latina teve uma participação média de 35% entre 2019 e 2020 no mercado interno”, afirma. De forma que uma consolidação entre as duas companhias aéreas implicaria em uma concentração da Azul de mais de 60%. “Na minha opinião, não acho que isso vá acontecer”, diz René Armas Maes.

Mas John Rodgerson tem defendido reiteradamente a viabilidade desse nível de participação, citando como exemplo os casos da Avianca, Air Canada e da própria Latam Airlines, que em seus países de origem Colômbia, Canadá e Chile, respectivamente, concentram cada um mais 70% de mercado local. “As sinergias de consolidação doméstica no Brasil são muito amplas e vão beneficiar a todos. Isso vai beneficiar pilotos, fornecedores, aeroportos e toda a indústria”, garantiu o presidente da Azul Linhas Aéreas na última teleconferência.

É por isso que Víctor Mizusaki, do Bradesco, afirma que essa consolidação poderia ser aprovada pelo órgão regulador de defesa da concorrência do Brasil: “Já foi discutida a concentração de mercado. Até o novo presidente do CADE, Alexandre Cordero, disse estar ciente da discussão sobre a potencial fusão e que, por se tratar de um mercado com duas ou três companhias aéreas, ela pode ser aprovada”, afirma.

Patricio Sepúlveda, ex-CEO da LanChile, explica que seria um grande erro da companhia aérea chilena se livrar de um mercado como o Brasil. “Pelo contrário, a Latam olha e deve olhar o Brasil como uma posição estratégica”, diz o especialista, para quem as chances de essa consolidação acontecer são muito baixas. “No capital acionário da Latam há empresas muito fortes, como a Delta Air Lines e a Qatar Airways, e elas não vão deixar isso acontecer”, insiste.

Posição também compartilhada por Armas Maes, que não vê uma necessidade real da Latam Airlines Group de sair do mercado aéreo mais importante da América Latina. “A Latam não precisa vender sua operação no Brasil para aumentar sua liquidez porque tem fontes adicionais de financiamento para se sustentar”, argumenta o consultor. Por outro lado, para Víctor Mizusaki, essa seria a melhor alternativa para o grupo chileno. “A Latam entrou no Capítulo 11, está tentando fazer uma reestruturação, e algumas fontes disseram que seu plano de saída poderia demandar US$ 4 bilhões. Portanto, a melhor alternativa, a melhor aqui, é tentar vender suas operações no Brasil para a Azul”, reitera o analista do Bradesco.

Competição para o gigante

O peso do mercado aéreo brasileiro é tão gigantesco quanto sua extensão territorial e sua economia, e ele é, junto com o do México, o mais importante da América Latina, portanto liderar operações naquele país é tão ambicioso. Segundo Armas Maes, o mercado brasileiro oferecia em média 2,5 milhões de vagas por semana antes da pandemia e atualmente é oferecido pouco menos de um terço, o que implica em grande potencial de crescimento. “A recuperação da demanda, o crescimento e o potencial de estimular o tráfego no Brasil representam uma oportunidade única de posicionar e tornar a operação rentável para qualquer uma das companhias aéreas”, explica Armas Maes. Em meio a essa oportunidade, o consultor aeronáutico destaca uma informação fundamental para entender o crescente interesse da Azul Linhas Aéreas em assumir a totalidade ou parte das operações de seu principal rival: em 2019, o tráfego de passageiros da Latam Airlines Brasil representou 54% do mercado nacional total e em 2020 continuou a ser o seu mercado líder.

Por isso, Patricio Sepúlveda, que também é o ex-Vice-presidente para a América Latina da International Air Transport Association (IATA), considera lógico o passo que a Azul está tentando dar. “Em meio à crise que a pandemia gerou, as companhias aéreas tiveram que apertar o cinto, mas isso não vai durar muito. Também é preciso pensar em crescer e para uma companhia aérea crescer muitas vezes é mais fácil adquirir outra empresa”, afirma, ao acrescentar a estratégia do proprietário da Azul David Neeleman, que recentemente vem investindo em companhias aéreas, como TAP em Portugal ou Breeze Airways nos Estados Unidos. “Assumir a posição da Latam Airlines Brasil a colocaria em uma posição superior”, diz Patricio Sepúlveda.

No entanto, a opinião que eles têm da Latam Airlines sobre o interesse da Azul se concentra mais em uma suposta tentativa de adiar sua saída do Capítulo 11. Na verdade, o chefe de sua subsidiária brasileira, Jerôme Cadier, garante em entrevista à mídia que afirmo que a Azul tem pavor da concorrência e é por isso que dificultaria o abandono do Capítulo 11 para a Latam, o que levaria a um processo mais complexo e caro. No mesmo comunicado, Jerôme Cadier reitera que estão saindo do Capítulo 11 “mais competitivos do que jamais estivemos na história do grupo”. A consultora Armas Maes concorda com essa projeção: “a reestruturação ajudará a Latam a reduzir o custo por assento-quilômetro (CASK) entre 33% e 45%, o que a colocaria em uma posição de custo mais competitiva em relação à Azul”, explica.

Para entender melhor o pulso de ar, vale a pena olhar os números do relatório mais recente das operações das duas companhias aéreas, correspondente ao mês de Julho de 2021, que respondem pela rivalidade entre as três companhias aéreas que dominam o país: Azul Linhas Aéreas, Latam Airlines Brasil e GOL Linhas Aéreas tanto para o mercado interno, para a recuperação da ocupação quanto para liderar os fatores de oferta e demanda no melhor mercado de aviação da América Latina.

Na taxa de ocupação, a Azul leva uma ligeira vantagem ao passar de 78,8% em Junho para 83,0% em Julho; enquanto a Latam subiu para 81,8% no sétimo mês, após 80,5% registrados em Junho. Em demanda, medida em receita de passageiros por quilômetro rodado (RPK), a subsidiária chilena obteve um avanço de 47% em relação a Junho com um total de 2.245 milhões de RPK, resultado que lhe permitiu manter a segunda posição, superada pela GOL, que ficou em primeiro lugar neste fator com 2.260 milhões, após destronar a liderança detida pela Azul em Junho. Desta vez, a empresa de David Neeleman ficou em terceiro com 2,205 milhões de RPK.

Em relação à oferta de assentos por quilômetro rodado (ASK) em rotas nacionais, a Azul somou 2.658 milhões em Julho, um crescimento de 29,1% em relação a Junho e um aumento de 3,7% em relação ao mesmo mês de 2019, o que significa que já oferece mais assentos por quilômetro do que antes da crise pandêmica. Mesmo assim, o valor da Latam foi superior, com 2.745 milhões em Julho, um aumento de 44,6% em relação ao mês anterior, mas ainda não recuperou os níveis de 2019, quando registrou 3.602 milhões de ASK, assim como a GOL, que é 37, 1% abaixo de julho de 2019. ![]()

PUBLISHER: Airgways.com

DBk: Latam.com / Voeazul.com.br / Voegol.com.br / Americaeconomia.com / Cade.gov.br / Iata.org / Banco.bradesco / Jetlinkinternational.net / Airgways.com

AW-POST: 202109071655AR

A\W A I R G W A Y S ®